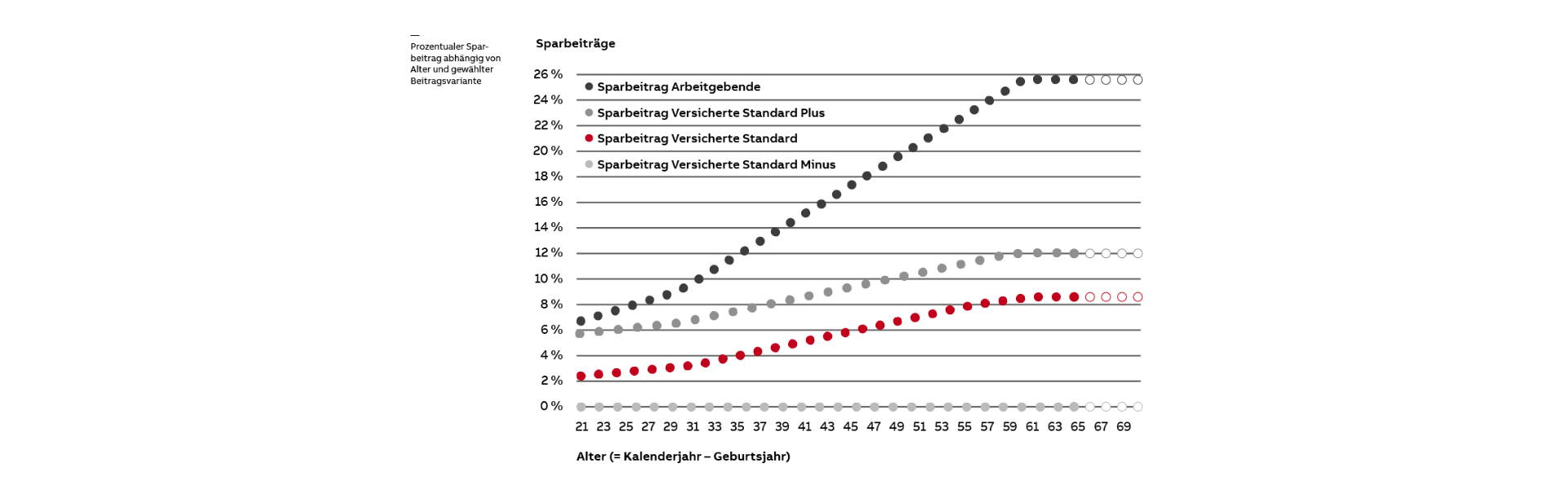

Mit freiwilligen Einkäufen in die Ergänzungsversicherung haben Versicherte die Möglichkeit, ihre Altersleistungen zu verbessern. Sie schliessen damit Vorsorgelücken, die beispielsweise aufgrund von Erwerbsunterbrüchen oder Lohnerhöhungen entstanden sind. Gleichzeitig sparen sie Steuern, da freiwillige Einkäufe in der Steuererklärung vom Einkommen abgezogen werden können. Der Versicherungsausweis weist den provisorisch möglichen Einkaufsbetrag aus. Die Ergänzungsversicherung berechnet auf Anfrage den definitiven maximal möglichen Einkaufsbetrag.

Die versicherte Person hat zusätzlich die Möglichkeit, durch Einkäufe die Leistungskürzung bei einer vorzeitigen Pensionierung ganz oder teilweise auszukaufen, indem sie, maximal viermal pro Kalenderjahr, zusätzliche Einkaufssummen einbezahlt.

Im Todesfall vor der Pensionierung werden freiwillige Einkäufe in die ABB Ergänzungsversicherung als Todesfallkapital ausbezahlt.

Wichtig:

Wurden Einkäufe getätigt, dürfen diese und die darauf erzielte Verzinsung innerhalb von drei Jahren nicht als Kapital bezogen werden. Jeder Kapitalbezug, welcher innerhalb von drei Jahren nach einem Einkauf erfolgt, kann zu steuerlichen Konsequenzen führen. Die Verantwortung für die Abklärung der steuerlichen Konsequenzen liegt bei den Versicherten.