Die finpension 1e Sammelstiftung versichert die Mitarbeitenden der angeschlossenen Unternehmen von ABB in der Schweiz im Bereich der weitergehenden beruflichen Vorsorge über die gesetzlichen Mindestleistungen (BVG) hinaus gegen die finanziellen Folgen von Alter, Invalidität und Tod. Diese Webseite gibt den Inhalt der Reglemente und des Vorsorgeplans in konzentrierter Form wieder. Rechtsverbindlich sind einzig die Reglemente und der Vorsorgeplan der finpension 1e Sammelstiftung.

Wer wird in den Vorsorgeplan aufgenommen?

Dem Vorsorgeplan haben jene Mitarbeitenden der angeschlossenen Arbeitgebenden beizutreten, deren 13-facher Monatslohn das 4.5- fache der maximalen AHV-Einzelrente übersteigt. Nicht versichert werden Arbeitnehmende, welche bereits in der ABB Ergänzungsversicherung versichert sind.

Was ist ein 1e-Plan?

Die Bezeichnung „1e“ bezieht sich auf Artikel 1e in der Verordnung über die berufliche Vorsorge. In einem 1e-Plan, wie dem Vorsorgeplan der ABB Schweiz AG bei der finpension 1e Sammelstiftung, können die Versicherten die Anlagestrategie für ihr Vorsorgeguthaben selbst wählen.

Die versicherte Person partizipiert voll an den erzielten Anlageerträgen der gewählten Anlagestrategie, d.h. sowohl an positiven als auch an negativen. Im Gegensatz zu Vorsorgeeinrichtungen, welche die Möglichkeit nach Art. 1e BVV 2 nicht nutzen, besteht keine Kapitalgarantie. Gleichzeitig besteht allerdings die Chance auf höhere Renditen.

Die Anlagestrategie kann jederzeit online über das Login der finpension 1e Sammelstiftung gewählt werden. Die effektive Anpassung der Anlagestrategie erfolgt jeweils am zweiten Bankarbeitstag der Woche.

Welcher Lohn ist versichert?

Der massgebende Jahreslohn für das Alterssparen entspricht dem 13-fachen Monatslohn plus 50 % des Zielbonus (100 % Erfüllungsgrad), maximal aber dem 30-fachen der maximalen AHV-Altersrente (30 x CHF 30‘240 = CHF 907‘200, Stand 1. Januar 2025).

Der versicherte Lohn für das Alterssparen entspricht dem Teil des massgebenden Jahreslohns, welcher das 4.5-fache der maximalen AHV-Altersrente übersteigt (4.5 x CHF 30‘240 = CHF 136‘080, Stand 1. Januar 2025).

Der versicherte Lohn für die Risiken Tod und Invalidität entspricht jenem Teil des 13-fachen Monatslohns, der das 4.5-fache der maximalen AHV-Altersrente übersteigt.

Welche Leistungen sind versichert?

— Alter

Alterskapital

Das Vorsorgeguthaben wird durch jährliche Sparbeiträge, eingebrachte Freizügigkeitsleistungen, allfällige Einkäufe für Vorsorgeleistungen oder für eine vorzeitige Pensionierung sowie den Anlageertrag oder -verlust der gewählten Anlagestrategie gebildet. Das Alterskapital entspricht dem Marktwert des Vorsorgeguthabens im Zeitpunkt der Pensionierung.

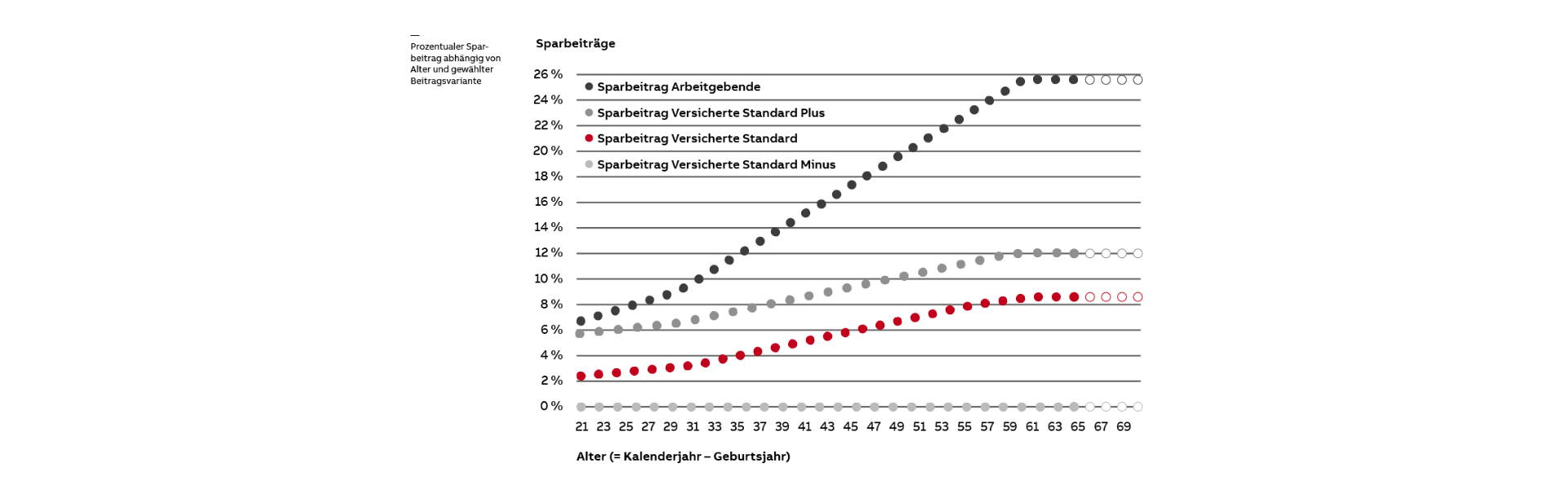

Die Versicherten können aus drei verschiedenen Sparplänen auswählen. Die versicherte Person entscheidet damit selbst, in welcher Höhe sie Sparbeiträge leisten will. Die Beitragsvariante kann auf den 1. des folgenden Monats gewechselt werden. Höhere Beiträge führen zu einem höheren Vorsorgeguthaben und damit zu einer höheren Altersleistung. Ohne Mitteilung der versicherten Person bezahlt sie die Beiträge gemäss der Beitragsvariante Standard Minus. Ein einmal gefällter Entscheid gilt so lange, bis er von der versicherten Person widerrufen wird. Die Höhe des Sparbeitrags der Arbeitgebenden ist unabhängig von der Wahl der versicherten Person immer gleich hoch.

Die Beitragsvariante Standard ist die mittlere Variante und führt zum vorgesehenen Leistungsziel.

In der Beitragsvariante Standard Plus leistet die versicherte Person freiwillig höhere Sparbeiträge als in der Beitragsvariante Standard. Die höheren Sparbeiträge führen zu einem höheren Vorsorgeguthaben und damit zu einer höheren Altersleistung.

Die Beitragsvariante Standard Minus weist die tiefsten Beitragssätze auf. Das Vorsorgeguthaben wächst dadurch weniger stark an und führt damit zu einer tieferen Altersleistung. Durch einen späteren Wechsel zur Variante Standard Plus können diese Einbussen wieder ausgeglichen werden.

Die Sparbeiträge betragen in Prozenten des versicherten Lohns:

Der Anspruch auf die Altersleistung (Alterskapital) entsteht mit Erreichen des Referenzalters (Erster des Monats nach dem 65. Geburtstag). Eine vorzeitige Pensionierung ist frühestens ab dem Monatsersten nach dem 58. Geburtstag möglich. Eine Weiterführung der Vorsorge ist spätestens bis zum Monatsersten nach dem 70. Geburtstag möglich, sofern und solange das Arbeitsverhältnis fortgeführt wird. Mehr Informationen zur Pensionierung sind hier.

Versicherte haben auch die Möglichkeit einer flexiblen Pensionierung. Die Pensionierung kann ab dem 58. Altersjahr mit dem Einverständnis des Arbeitgebenden auch in mehreren Schritten (Teilpensionierung) erfolgen. Der Anteil der Altersleistung entspricht dem Anteil der Lohnreduktion. Der erste Teilbezug muss mindestens 20 % der Altersleistung betragen. Erlaubt sind höchstens drei Teilpensionierungsschritte.

— Invalidität

Invalidenrente Die Höhe der ganzen jährlichen Invalidenrente beträgt 65 % des versicherten Lohns. Nach Erreichen des Referenzalters wird die Invalidenrente durch ein Alterskapital abgelöst.

Invaliden-Kinderrente Die Höhe der jährlichen Invaliden-Kinderrente beträgt 13 % des versicherten Lohns für jedes Kind unter 20 Jahren (bzw. 25, wenn in Ausbildung).

Beitragsbefreiung Während der Dauer der Invalidität werden die Vorsorgeguthaben weiter aufgebaut. Es müssen keine Sparbeiträge bezahlt werden. Die Wartefrist für die Beitragsbefreiung beträgt 24 Monate.

Bei Teilinvalidität wird die Höhe der Invaliditätsleistungen unter Berücksichtigung des Invaliditätsgrades bestimmt.

— Tod als versicherte oder Invalidenrente beziehende Person

Ehegattenrente/Lebenspartnerrente Die jährliche Ehegattenrente/Lebenspartnerrente beim Tod einer versicherten Person oder Invalidenrente beziehenden Person vor Erreichen des Referenzalters beträgt 39 % des versicherten Lohns bzw. 60 % der Invalidenrente. Die Rente wird bis zum Tod des überlebenden Ehegatten/ Lebenspartners ausgerichtet.

Waisenrente Die jährliche Waisenrente beim Tod einer versicherten Person beträgt für jedes Kind 13 % des versicherten Lohns. Beim Tod einer Person, die eine Invalidenrente bezieht, beträgt die Waisenrente 20 % der ausbezahlten Invalidenrente. Rentenberechtigte Kinder sind Kinder unter 20 Jahren (bzw. 25, wenn in Ausbildung).

Todesfallkapital Die Höhe des Todesfallkapitals entspricht für eine versicherte Person und für eine Person, die eine Invalidenrente bezieht, beim Tod vor der Pensionierung dem Marktwert des Vorsorgeguthabens, vermindert um die Kosten zur Finanzierung der Hinterlassenenleistungen. Zusätzlich wird ein Todesfallkapital in der Höhe von 100 % des versicherten Lohns und die bei der finpension 1e Sammelstiftung getätigten freiwilligen Einkäufe ausbezahlt.

— Wie wird die berufliche Vorsorge finanziert?

Die Jahresbeiträge der Arbeitgebenden und Versicherten an die finpension 1e Sammelstiftung beinhalten die jährlichen Sparbeiträge zur Finanzierung der Altersleistungen. Die Risikoprämie für die Finanzierung der Invaliditäts- und Todesfallleistungen sowie die Verwaltungskosten werden alleine von den Arbeitgebenden getragen.

— Welche Leistungen werden bei Beendigung des Arbeitsverhältnisses vor Erreichen des Pensionierungsalters erbracht?

Endet das Arbeitsverhältnis einer versicherten Person, ohne dass Leistungen fällig werden, hat dies den Austritt aus der finpension 1e Sammelstiftung zur Folge. Die austretende versicherte Person hat Anspruch auf die Austrittsleistung (Freizügigkeitsleistung).

Die Austrittsleistung entspricht dem Marktwert des Vorsorgeguthabens am Austrittstag. Sie wird zugunsten der ausgetretenen versicherten Person deren neuer Vorsorgeeinrichtung in der Schweiz oder in Liechtenstein überwiesen. Tritt die versicherte Person nicht in eine neue Vorsorgeeinrichtung ein, ist die Austrittsleistung zur Errichtung eines Freizügigkeitskontos bei einer Freizügigkeitseinrichtung oder zur Bestellung einer Freizügigkeitspolice bei einer Versicherungseinrichtung in der Schweiz zu verwenden.

— Wohneigentumsförderung

Versicherte können ihr Vorsorgeguthaben zur Finanzierung von Wohneigentum einsetzen. Möglich ist dies höchstens alle 5 Jahre. Der Mindestbezug beträgt CHF 20‘000. Bis zum 50. Lebensjahr kann das gesamte Vorsorgeguthaben bezogen werden; nach dem 50. Lebensjahr kann maximal die Höhe des Vorsorgeguthabens zum Zeitpunkt des 50. Lebensjahrs oder die Hälfte des effektiv angesparten Vorsorgeguthabens entnommen werden.

— Einkauf von Vorsorgeleistungen

Mit freiwilligen Einkäufen in die finpension 1e Sammelstiftung haben Versicherte die Möglichkeit, ihre Altersleistungen zu verbessern. Sie schliessen damit Vorsorgelücken, die beispielsweise aufgrund von Erwerbsunterbrüchen oder Lohnerhöhungen entstanden sind. Gleichzeitig sparen sie Steuern, da freiwillige Einkäufe in der Steuererklärung vom Einkommen abgezogen werden können. Der mögliche Einkaufsbetrag kann jederzeit online über das Login der finpension 1e Sammelstiftung berechnet werden.

Die versicherte Person hat zusätzlich die Möglichkeit, durch Einkäufe die Leistungskürzung bei einer vorzeitigen Pensionierung ganz oder teilweise auszukaufen, indem sie zusätzliche Einkaufssummen einbezahlt.

Im Todesfall vor der Pensionierung werden freiwillige Einkäufe in die finpension 1e Sammelstiftung als Todesfallkapital ausbezahlt.

Wichtig: Wurden Einkäufe getätigt, dürfen die daraus resultierenden Leistungen innerhalb von drei Jahren nicht als Kapital bezogen werden. Jeder Kapitalbezug, welcher innerhalb von drei Jahren nach einem Einkauf erfolgt, kann zu steuerlichen Konsequenzen führen. Die Verantwortung für die Abklärung der steuerlichen Konsequenzen liegt bei den Versicherten.

Wenn in der Pensionskasse der ABB kein Einkaufspotential besteht, ist es in der Verantwortung des Versicherten mit dieser abzuklären, ob in der Pensionskasse Guthaben bestehen, die das Maximum überschreiten. Diese reduzieren das Einkaufspotential in der 1e Sammelstiftung und müssen im Antrag für den Einkauf aufgeführt und an finpension gemeldet werden.

— Welche Abkürzungen werden verwendet?

AHV Eidgenössische Alters- und Hinterlassenenversicherung BVG Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge